[주식 사이클] 12월 대주주 양도세 관련 사이클

아마귀차니스트

·2019. 11. 26. 06:27

2019.11.26 5:50 글쓰기 시작

지금까지 주식은 많아봐야 2천만원 내외의 투자수단이었으며, 개인적으로 좋은 용돈벌이 수단이었습니다. 소위말하는 "짤짤이"로 초단기, 단기, 중기 수준에서 수익을 실현하고 나오기 급급했죠. 그런데 점점 개인 자산을 늘리려고 애쓰고 있고, 초기에 가장 공격적으로 투자하는 부분이 주식이라 각종 이슈에 대해 민감하게 반응합니다.

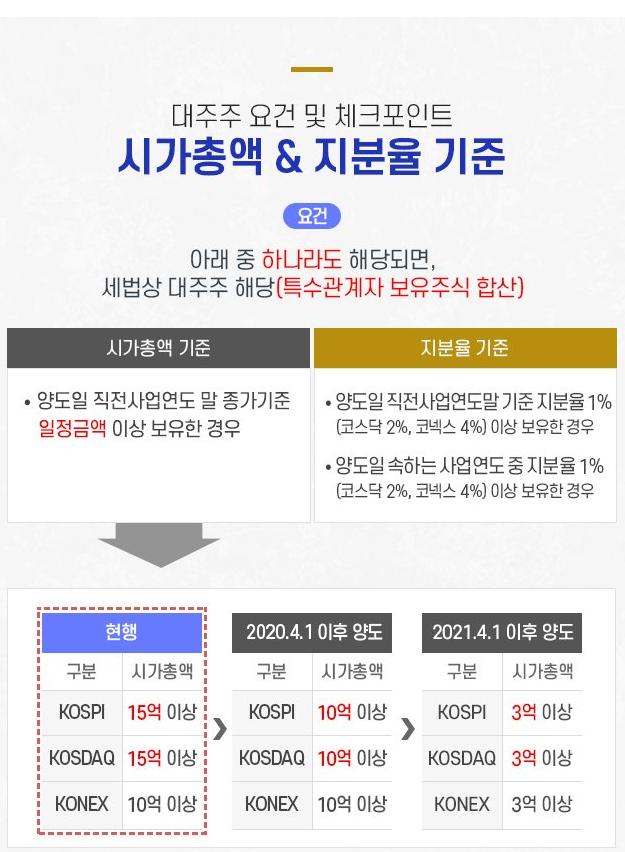

대주주의 요건과 체크포인트

현행 세법상의 대주주라 하면, 코스피, 코스닥 15억, 코넥스 10억 이상 이상 보유한 경우와 지분율이 1%를 넘긴 경우를 말했습니다.

위 내용을 다시 생각해보면, 연초에 10억을 매수해놓고 연말에 50% 이상의 수익이 났다면? 대주주에 해당하게 되어 양도소득세를 내야합니다. 따라서 종목별로 개인 순매수가 많은 종목이라면 다음의 케이스가 발생할 수 있습니다.

- 올해 실적 및 내년 전망이 좋은 종목, 12월 급락 → 1월 급반등 (12월 26일 주주명부 폐쇄일)

순전히 양도소득세 때문에 발생할 가능성이 있는 패턴인데, 단일종목을 15억 이상, 1% 이상 보유한다면 꽤 많은 세금을 내야할 수도 있습니다. 이를 피하기 위해 12월에 몇몇 우량주의 급락이 예상될 수 있다고 합니다.

주식 양도소득세 계산구조 및 대주주 양도소득세율

양도소득세가 얼마나 예상되는지 일단 계산해봅시다.

2019년 기준, 평가액 5억에 구매한 A종목이 각종 호재로 14.5억으로 떡상했다. 만일 수익실현을 한다면, 현행기준상 대주주요건에 해당하지 않아 양도차익의 20%를 세금으로 내야한다. 하지만, 2020년 기준으로 대주주에 속하기 때문에 양도차익의 25%를 세금으로 내야한다. 그렇다면, 언제 수익을 실현해야 양도소득세를 적게 낼까?

- 2019년 : (14.5억-5억) - 0.025억(기본공제) = 9.475억 (세율20% = 1.895억, 지방소득세 = 0.1895억)

- 2020년 : (14.5억-5억) - 0.025억(기본공제) = 9.475억 (세율25% = 2.369억, 지방소득세 = 0.2369억)

세금으로만 대략 5천만원 가량이 차이가 발생합니다. 5천만원은 현행 이자율의 두배 이상 수치기 때문에, 어지간한 자산가 아니고서 이 수익을 포기할 리 만무하죠. 따라서 사전에 세율을 조정하고, 세금리스크를 피하고자 분산투자할 가능성이 생기며 기존에 보유하던 주식이 시장에 나올 가능성이 높다고 보는 견해가 있습니다.

'라이프해킹 > 주식공부' 카테고리의 다른 글

| [10만원 주식투자 프로젝트] 3. 틀을 찾는 연습 (0) | 2019.11.27 |

|---|---|

| 중국이 유로/달러로 채권을 발행 / 중국 리스크 (0) | 2019.11.26 |

| [삼성중공업] "07년 미국 시추선 수뢰 890억 벌금" 리뷰 (0) | 2019.11.25 |

| [10만원 주식투자 프로젝트] 2. 감성을 따르면 필패 (0) | 2019.11.12 |

| [10만원 주식투자 프로젝트] 1. 매도적정가 도달, 매도, 그리고 매수 (0) | 2019.10.28 |